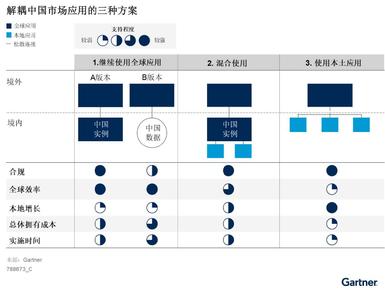

Gartner:中国市场解耦全球应用的三种方案

为符合合规要求,企业机构纷纷将其在中国使用的应用解耦。由于部分国际厂商无法支持企业的这一需求,企业机构也在对厂商进行重新评估。

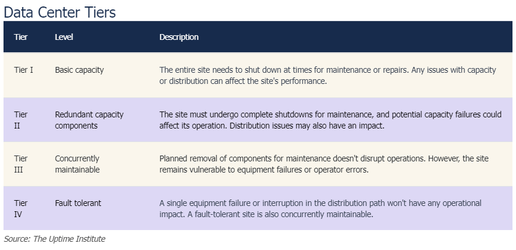

权衡数据中心层级系统的利与弊

所有数据中心都在做一件相同的、基本的事情——提供托管IT基础设施的空间。那么,你怎么样才能知道一个数据中心是否比另一个数据中心“更好”呢?有一种方法,就是查看数据中心的层级。

Gartner:2024年全球IT支出预计将增长6.8%

2024年中国IT总支出预计将达到3.9万亿人民币,较2023年增长6.2%。虽然生成式人工智能(GenAI)在2023年大火,但它在短期内不会给IT支出的增长带来显著的变化。

IBM发布第四季度财报,蓝色巨人重回增长赛道

业务波动往往反复出现,形成固定模式。早在系统业务六十年前刚刚诞生时起,分析师们就发现每年第四季度一般是IBM等系统厂商提振收入的季节。至于部分上年末预算未能落实到位的买家,则一般会选定第二季度进行集中采购。

IBM出手收购Advanced应用现代化部门

IBM宣布收购Advanced旗下应用程序现代化部门,希望借此巩固自身在混合云及AI领域的市场地位。

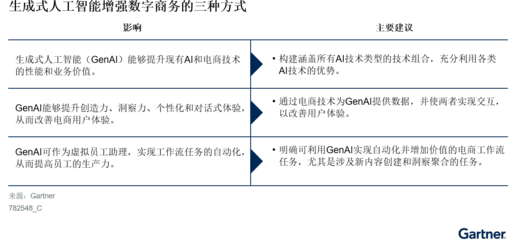

Gartner:生成式人工智能增强数字商务的三种方式

生成式人工智能(GenAI)可对内容生成和对话式用户界面产生颠覆性影响,作为一项新兴技术,GenAI在数字商务等诸多不同领域展现出了业务和应用前景,企业机构正在快速就其采取行动。

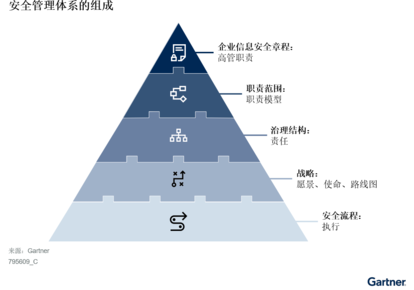

Gartner:避免四个误区,在中国落地切实可行的安全管理体系

安全管理体系是一个复杂的生态系统,定义了企业的关键信息、安全原则、资源和活动。企业机构所构建和运行的安全体系往往难以既对员工实用,又能有效管理快速发展的数字风险。

Gartner最新报告:全球数据库市场首破千亿美元,阿里云蝉联领导者成亚太唯一

Gartner报告显示,阿里云跻身“领导者”象限,成为亚太地区唯一一家入选魔力象限的科技公司。这是阿里云连续第4年蝉联“领导者”,并在象限评估中斩获历史最好成绩。

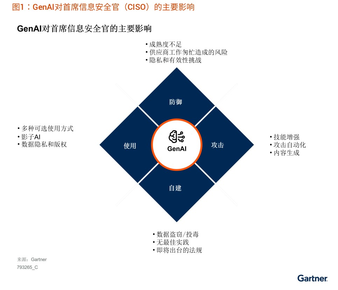

Gartner:生成式人工智能对中国CIO和安全团队的影响

ChatGPT的热烈炒作、广泛使用和快速蔓延提升了最终用户对LLM和GenAI的认识,引发了一波商业实验和AI初创企业的浪潮。

IBM以21.3亿欧元收购Software AG StreamSets和webMethods

IBM近日宣布计划以21.3亿欧元收购Software AG的StreamSets和webMethods应用集成平台。

赋能可持续的数字经济 浩云长盛坚持长期主义

浩云长盛首席运营官王海峰接受记者采访时表示,遵循长期主义,浩云长盛在技术、资源、合作伙伴等方面进行了储备,练好内功,强化布局。

Gartner发布2023年中国安全技术成熟度曲线

Gartner于近日发布了2023年中国安全技术成熟度曲线,该曲线旨在帮助CIO和SRM领导者了解中国本土创新特点,优化中国安全投资。