RAM短缺引发Meta Quest 3和Quest 3S价格上涨

Meta宣布旗下Quest 3(512GB)售价上调100美元,原因是全球内存芯片短缺。AI数据中心对RAM的高需求导致供应紧张,Counterpoint Research数据显示今年第一季度RAM成本上涨80%至90%。此次涨价波及Quest 3和3S多个型号,翻新设备价格同样上调,但配件价格暂时不变。微软Surface及三星Galaxy系列也已相继涨价,分析师预计内存短缺状况将持续至2028年。

内存芯片短缺持续发酵,微软Surface全线涨价

受全球RAM芯片短缺影响,微软悄然上调了微软商店中所有现役Surface设备的售价,涨幅最高达500美元。微软官方表示,此次调价源于内存及零部件成本上涨。目前Surface笔记本起售价已超越苹果、宏碁、惠普等品牌的多款主流产品。与此同时,三星也上调了部分手机和平板价格。业内人士指出,AI数据中心对RAM的需求居高不下,内存短缺状况预计将持续至本十年末。

"内存通胀"推动全球半导体市场突破1.3万亿美元大关

据Gartner报告,全球半导体收入今年将突破1.3万亿美元,较2025年增长64%,明年有望进一步增至近1.6万亿美元。AI基础设施建设热潮持续消耗半导体资源,推动芯片价格全面上涨。其中DRAM和NAND闪存价格今年预计分别飙升125%和243%,Gartner将这一现象称为"存储通胀"。分析师警告,这将压制非AI领域需求至2028年,CIO和IT负责人应谨慎签署定价条款不利的长期供应协议。

三星预计营业利润将激增,内存价格飙升成主要推动力

三星电子预测第一季度营业利润达572万亿韩元,较去年同期增长8倍,创下历史新高。这一业绩主要得益于AI工作负载推动的内存芯片需求激增,远超分析师预期。作为全球最大内存供应商,三星受益于供需失衡局面。动态随机存取内存价格预计本季度上涨超50%。尽管面临能源成本上升和供应链潜在干扰等挑战,三星在高带宽内存领域取得进展,总营收预计增长68%至133万亿韩元。

美光科技财报大超预期但股价仍下跌逾4%

美光科技最新季度收入同比增长194%至238.6亿美元,每股收益12.20美元,远超华尔街预期。得益于AI工作负载对内存芯片的旺盛需求,公司净利润达137.8亿美元。作为全球三大内存制造商之一,美光正加大高带宽内存生产投入,毛利率从37%提升至74%。尽管业绩强劲且下季度指引乐观,但股价仍在盘后下跌超4%。

内存价格上涨将重创预算智能手机市场

由于内存短缺,智能手机价格预计在2026年上涨,导致市场下滑并迫使预算手机制造商合并或消失。分析师预测,内存价格上涨将成为2026年的决定性因素,手机价格可能上涨6-8%,对低端市场影响尤为严重。内存成本占中端设备材料成本的15-20%,而高端旗舰设备约为10-15%。IDC预测市场可能收缩2.9%,悲观情况下甚至达5.2%。供应商正通过紧缩配置、调整发布时间等方式应对,小厂商间的合并整合趋势已经显现。

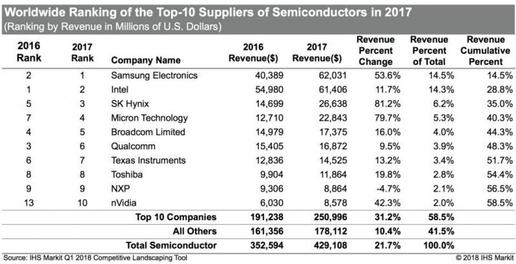

非昙花一现:2018年内存芯片收入有望实现创纪录增长

全球半导体行业在2017年创下了10年以来的最好成绩,年收入比2016年增长了22%,达到4291亿美元。