“金融+"一站式综合服务平台,助力农业、农村现代化建设

在农村地区,金融信息对称、基础设施建设等方面仍然面临一些亟待破解的问题和挑战,如农村金融组织体系不健全,全国银行网点收缩,数量少且功能较为单一;支付结算手段单一,操作不便捷且存在潜在风险;农村现有产权制度不够完善,信息不对称,缺少信用贷款和线上化贷款,造成了融资难,融资贵等。

为了解决这些问题,青岛农商银行积极贯彻落实党中央、国务院关于乡村振兴的战略部署,规划建设了乡村振兴“金融+"综合服务平台,助力农业、农村现代化建设。制定了全面的推进乡村振兴行动方案,突出数字化经营和农业生态圈打造两大特色,线下在便民服务点及农业产业链各环节布设智能终端,线上打造平台,整合行内、外资源,提供定制化服务,打造一系列涉农专业化生态场景及多款涉农信贷产品,提供涉及“金融+民生+政务+农业”的多功能一站式综合服务。

遵循科技创新、移动优先、全网融合、安全可控、绿色低碳的理念,充分运用金融科技手段实现线上线下融合和跨领域合作,为广大农村居民提供各项便利服务。在提供金融服务的基础上,叠加乡村元素,改善农村基础设施和公共服务,以智能终端、智能POS、微信公众号、手机APP为触点,搭建“金融+农业+供销”的农村产业支撑体系;同时嫁接政务功能,汇聚政务、医疗、缴费等社会资源,丰富与优化适合农村特点的移动金融场景,拓展政银互联e站通、农产品收购e站通、" 好钱景”e站通”等利民场景,全面提升乡村生活水平,形成一站式的服务农村生产、生活全场景的综合服务体系。

平台的建设遵循科技创新、移动优先、全网融合、安全可控、绿色低碳的原则。充分运用金融科技手段,遵照央行《金融科技发展规划》的要求,全面进行金融科技创新;坚持移动优先理念,为客户提供方便、高效的场景化服务;将基础服务送达乡村社区,客户少跑腿、零跑腿,降低碳排放;时刻注重交易安全、数据安全,做到业务安全可控;打造线上线下融合最佳的中小商业银行目标,更好地为客户和三农产业服务。

在提供金融服务的基础上,叠加乡村元素,形成一整套的以乡村振兴“金融+"综合服务平台为基础,以网贷、国债、扫码收单、智能营销等系统为支撑,以智能终端、智能POS、微信公众号、手机APP为触点的“金融+农业+供销”的农村产业支撑体系。同时嫁接政务功能汇聚政务、医疗、缴费等社会资源,改善农村基础设施和公共服务,全面提升乡村生活水平,形成一站式的服务农村生产、生活全场景的综合服务体系。

在业务场景细分的基础上,打通内外部数据及渠道资源,借助各类终端设备,将原子化的服务整合加工,形成一系列的涉农专业化生态场景服务,目前规划并建设了基础金融、民生服务、政务服务、农业产业链、信贷支持等几大功能模块,未来会根据场景不断拓展服务功能,将其打造成为惠农助农、可持续性的、综合性服务平台。

在业务模式方面,主要实现覆盖式布局、开放式合作、场景式定制、全景式闭环的服务。布局模式创新。在布局模式方面,实现了线上线下的融合,依托“政银互联e站通”选

点布设,打造多个政银服务支点,实现全市乡镇全覆盖,缩短服务半径, 打造“下沉“服务渠道,促进服务直达村庄、社区,进一步扩大服务覆盖面,实现线下全打通。同时将线下的商机和需求通过各类智能终端和手机端,与互联网结合,实现线上、线下服务和资源的无缝对接。

服务模式创新。在服务模式方面,完成开放式平台的搭建,创新“金融科技+政务服务+智慧生活”的开放合作模式,将政务服务、金融服务与小微企业、居民生活紧密结合,实现了服务端口前移,缩短了服务链条,减少了服务环节,提升了业务办理效率。

定制应用创新。场景应用研发完成后,将这些场景进行原子化管理,后续业务拓展过程中根据不同场景的需要,通过场景应用管理系统配置出符合该场景的产品。根据业务发展需要推送至智能终端、智能POS、微信银行、直销银行等不同渠道。

场景闭环创新:深挖农业产业需求,建设助农、惠农、利农产品,对农产品交易过程中产生的交易数据进行采集汇总、加工分析,为客户后续贷款做授信支撑,同时为客户推荐理财、信贷类产品让客户二次获利,形成全景式闭环,环环相扣,以科技促进农业增效、农民增收。

同时,平台的技术架构在安全技术、组织管理系统、技术应用、终端选型等多方面做出创新。

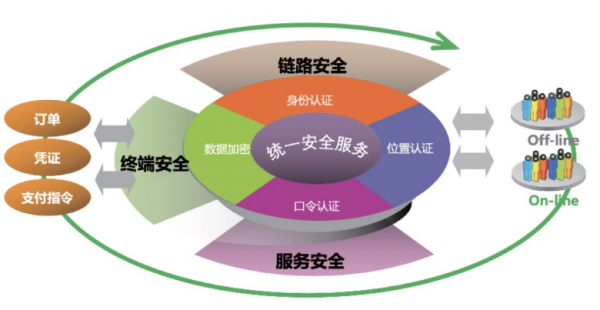

安全为本:运用国产商用密码算法建设了统一安全服务平台及安全认证平台,搭建基于国密技术的数字证书安全体系,强化安全措施。整合了身份认证、数据加密、位置认证、口令认证等手段,构建从终端、链路到服务的安全环境,保障支付环节订单、凭证的认证鉴别和支付指令的加密保护,满足线上和线下支付服务的安全需要。

微服务架构:对架构中的每个组件服务进行开发、部署、运营和扩展,不影响其他服务的功能,每项服务专注于解决特定的问题。服务独立性增加了应用程序应对故障的弹性。通过微服务,应用程序可以通过降低功能而不导致整个应用程序崩溃来处理总体服务故障。做到服务独立部署、快速启动、敏捷开发、动态扩容、代码复用。

前沿技术应用:平台充分运用互联网、云计算、大数据、5G通信等新一代信息技术,先后接入人社、税务、公积金、农业等政务服务,结合行内的存取款、信贷、农产品产业链服务,面向行内线上线下渠道开放,有效整合涉农主体信用信息,提高客户识别和信贷投放能力,优化风险定价和管控模型,深入实施金融科技赋能乡村振兴,发展农村数字普惠金融。

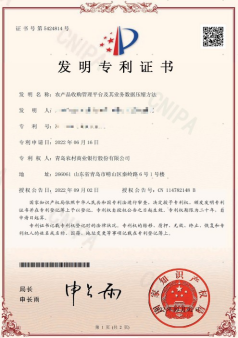

定制终端:定制了双屏智能终端设备,办理业务时设备屏幕进行区分显示,整个过程对客户隐私进行了有效保证。终端外接读卡器和双目摄像头,集成包括人脸识别等多种手段,提供金融级别的数据加密、链路加密等安全服务,充分保障业务安全,是一款安全便捷、全场景、全功能、免维护,方便部署,灵活拓展的互联网开放应用平台,双屏终端在2021年获得了实用新型专利,2022年获得两项国家发明专利。

在经济效益层面,借助于乡村振兴“金融+“服务平台,切切实实做到了内部降本增益、外部合作共赢。

2022年,平台实现账务性交易超834万笔、金额74.4亿元,累计政务服务近10万人次,特别是在城乡居民医保集中征缴时,累计办理医保缴费8万人次,线上三农信用贷款 3440余笔,放款金额3.97亿元,极大方便了农村居民,真正打通了农村公共服务”最后一公里”,同时给带动了营业收入1.18亿元,营业利润超1亿元。

另外,智能终端的便利性也大大降低了农村渠道基础设施的建设成本,依托智能终端安全、易布设、体积小等优点可以得到快速的推广,分担柜台服务压力、延长银行服务时间、延伸服务广度和深度,有效提升了柜面业务替代率,真正实现“家门口的银行”。特别明显的是疫情严峻期间,乡村振兴“金融+"综合服务平台累计办理各项业务79万笔,涉及金额超8亿元,柜面业务替代率达到63%,同期超过柜面业务噩。

在为银行带来一定效益的同时,平台之所以广受好评还是由于其能够提高合作商户自身的经济收益,一方面随着业务量的增大可以获取可观的业务星计酬,2021年共计获得业务星计酬670万余元,业务星大的商户每月可获得近3000余元计酬,增加了合作商户的收益;另一方面也扩大了商户的客流星和影响力,通过一些增值服务有效地促进了商户主体业务的经营,提高了其收入水平。

在社会效益层面,乡村振兴“金融+"综合服务平台打造成为“政务+金融+便民+生活”的"一站式、多功能、综合性”服务中台,将基础服务送达村庄社区,少跑腿、零跑腿,降低碳排放;嫁接政务服务,打通政务金融服务的“最后一公里”,辐射全市2000余个行政村庄和社区,增加全市就业机会,推动金融行业业务创新,实现银行数字化转型,赋能农业领域,提供高效快捷的结算及融资服务,实现了创新融合发展、基础设施共享利用、数据共享共治,获得社会各界及舆论的一致认可。

本文章选自中国上市公司协会发布的《中国上市公司数字化转型典型案例》