“工银e钱包”分布式光伏行业资金结算整体解决方案

以“工银e钱包”为基础 为行业提供分布式光伏服务模式

为积极落实国家乡村振兴战略和"碳达峰、碳中和“战略部署,工商银行以整县推进分布式光伏为契机,以开放式银行产品——“工银e钱包”服务模式为基础,利用电子账户提出光伏项目推广模式。围绕分布式光伏上下游产业链(分布式光伏电站运营商、电网公司以及农户)中的光伏发电费结算这一核心需求,创新产品形态和融资模式,整合服务手段,提供电费清算基础服务,进一步强化光伏场景的服务效能,为行业提供安全性高、拓展性好、服务能力强的分布式光伏服务模式。工商银行各分行以总行方案为基础,积极接洽辖内分布式光伏需求,推动项目落地,拓展县域获客、资金沉淀新渠道。

企业数字化转型工作情况

(一)战略规划

中国工商银行在“数字工行“总体方案指导下,跨部门成立个人金融数字化转型工作专班,统筹个人金融板块数字化转型的组织机制建设和顶层设计,瞄准个人金融板块战略发展目标和经营痛点,聚焦个人金融数字化转型“数字生态"的重点突破方向,提出个人金融数字化转型的思路方案和配套举措,以“数字服务生态+数字经营能力“双轮驱动,推动个金板块营销、运营、风控等领域的数字化转型,并明确转型任务清单和里程碑目标。

(二)业务模式

(1)行业情况

光伏发电是迅速成长的新能源产业,其中分布式光伏发电是指在用户现场或靠近用电现场配置较小的光伏发电供电系统,不以大规模远距离输送电力为目的,所产生电力以客户自用,或接入当地配电网消纳的发电模式。作为当前重点推广的模式,分布式光伏发电可有效提升屋顶等闲置资源利用率,节省电力传输成本,被行业普遍认为是光伏领域的未来发展方向。我国是较早布局分布式光伏领域国家之一。2021年,为更好落实"碳达峰、碳中和“与乡村振兴等重要战略,国家能源局下发专项通知,在全国试点推广整县屋顶分布式光伏,进一步激发市场活力,产业迎来新发展契机。

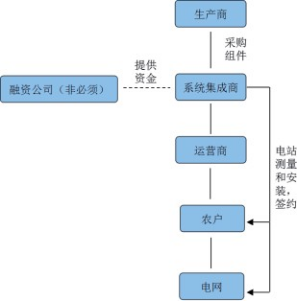

该产业模式涉及直接主体和推进模式如下:

1)直接主体。一是生产商,主要负责生产面板、电池、逆变器等,为系统集成商提供光伏电站的各种组件。二是系统集成商,从市场上采购光伏组件,负责居民屋顶测量,电站安装以及居民签约。三是经销商,主要负责电站的销售和运维等工作。从目前看,掌握电站安装和运维渠道的系统集成商、经销商,是推进分布式光伏产业化的关键主体。

2) 推进模式。依据安装电站的权属不同,分布式光伏业务一般采取两种模式:一是租赁模式。电站设备权属归光伏企业,企业向居民租赁设备安装场地(屋顶、宅基地等)并承担运维工作,由光伏企业向居民支付场地租赁费;电网企业按并网发电量向居民支付售电款,再通过居民账户将资金给到光伏企业。该种业务模式下,居民不需要支付额外费用,还能获得一定租金收入,政府和居民的接受程度较高,推广速度快,整县光伏普遍采用该模式。同时,该种业务模式是重资产业务模式,对企业流动资金占用较多。

二是销售模式。电站权属归居民,居民使用自有资金或融资(如信用卡分期和普惠贷款)购买分布式光伏设备电站;电网企业按照并网发电昼向居民支付售电款,但优先用于归还贷款。设备融资还本付息后,电站后续收益归属农户。该种业务模式,由于需要C端使用自有资金或者开展融资,居民接受程度不一,在整县整体快速推进中暂未成为业务主流。但由于该种业务模式回笼资金较快,在整县光伏之前的单个光伏项目中受到光伏企业的欢迎,因此光伏企业对银行C端客户的融资方案较为关注。

(2) 合作模式

我行通过系统分析分布式光伏模式下的农户、电网、光伏企业三方需求,针对主流的租赁和除销模式提出了基于"工银e钱包”的分布式光伏综合金融解决方案,解决售电款结算银行卡种类多、到账时间慢、差错多、手续费高等问题。

一是光伏设备销售类企业合作模式。我行浙江分行与正泰安能合作,形成了分布式光伏系统集成商模式。正泰安能具体推进整县光伏,负责分布式光伏电站的采购、安装和运维等工作。工商银行将“工银e钱包"嵌入正泰安能的光伏运营流程,参与整县光伏业务推进。方案主要包括:一是“工银e钱包”。为农户提供电子账户,管控账户出入金场景,对售电款进行冻结,按照协议约定优先清算给光伏企业,剩余部分再解冻清算给农户。二是信用卡分期或者普惠贷款。对于购买电站困难的农户,提供光伏分期或者普惠贷款服务。三是公司运营贷款。为光伏企业提供公司运营贷款,降低光伏企业流动资金压力。

在实际过程中,工银e钱包光伏场景解决方案一般采取两种合作模式。

二是能源投资类企业合作模式。我行河南分行与电能易购(北京)科技有限公司、锦润公司合作,形成了大型央企主导模式。由电能易购搭建技术平台,锦润公司负责提供资金,协调地方政府,开展整县光伏电站运维工作。分行已与电能易购和锦润公司直接合作,以 “工银e钱包”协助其解决电费资金结算的需求。

(三)技术及业务架构

1、签订合约。农户(个人主体)与光伏服务商、供电局(电网)签订分布式光伏供电三方合约,约定合作内容、参与主体关系等。

2、设备安装。由光伏服务商向光伏设备提供方购买设备和服务,在农户提供的场地

(屋顶、院落)安装设备,并接入电网。

3、用户开户。农户在线开立工商银行提供的电子结算账户,用于结算设备租赁费和接收扣除设备租 费后的电费收益。

4、电费资金清算。电网根据每月农户发电量,将电费补贴资金发放至农户的结算账户中。光伏投资企业按一定周期将个人结算账户的资金解冻并扣收至企业账户,作为农户的租赁还费款。若资金抵扣租 费后仍有剩余,则返还至农户的收益账户。

5、收益提现。农户可随时将收益账户中的资金提现至一类账户。

数字化转型成效

“工银e钱包“通过分布式光伏模式,有效解决了农户、电网、光伏服务企业的业务痛点,是目前有效的行业解决方案。

1、农户

一是给农户带来增收的渠道。分布式光伏电站产生的电力采用“自发自用、多余上网”(即农户可以自己使用这些电力,并将多余的电量卖给国家电网)或者”全额上网“(即所有电力均入电网,每月国家电网将售电款及补贴收入划入农户的银行账户中)两种模式,切实增加农民收入。二是体验良好。农户使用手机在线开立工商银行的电子账户,通过线上 App查询、管理、提现电费收益,业务流程清晰,管理便捷,无需到线下网点。

2、电网

一是资金发放效率提升。该模式下所有的个人结算账户都由工商银行提供,电网发放电费只需对接工行一家,实现资金闭环,到账快,成功率高。二是搜集卡号信息便捷。农户在线开立账户后,系统将客户的个人信息、设备信息、账户信息传输至电网,无需人工收集卡号,减少差错,提升效率。

3、光伏服务企业

一是提供融资类服务。工商银行可为光伏服务企业提供融资类服务,还可为农户提供设备租赁贷款,解决项目资金周转等核心问题。

二是是解决租金扣费问题。电网将电费发放至农户的结算账户后,账户立即将资金冻结,作为农户偿还光伏设备款,有效解决传统模式下电费资金被挪用造成还款不成功的风险。三是降低资金流转成本。光伏企业采用工商银行的对公账户结算,农户结算户资金扣收至光伏企业账户、光伏企业将清算后的资金返还至农户收益账户等资金流向均为本贷本,原则上成本为零,可以大幅缩减光伏企业跨行结算费用。

4、社会

该类合作模式以服务国家“双碳”和乡村振兴重要战略为出发点和立足点,光伏企业将该种与银行合作的模式总结为“政府给路条,企业出资金,银行给贷款,农民分电费"的 “光伏+"扶贫模式,因其清洁环保、门槛低、效益高等诸多优势得到了越来越多用户的青睬,并发展成为农村扶贫、改善生态环境的重点项目。

自2018年开始,“工银e钱包”分布式光伏模式落地浙江,经过四年多的发展,“工银e钱包”分布式光伏项目已覆盖浙江、山东、江苏、安徽、河北、河南等多个区域的农村地区,与正泰安能、中来股份、华夏金租、天合智慧、越秀资本等光伏头部企业成功合作,累计服务农户近400万户。

分布式光伏行业对融资有着强烈的需求,当前解决方案在融资服务能力上(包括个人和公司贷款)还有待加强,亟需根据行业特点整合,形成创新方案。

本文章选自中国上市公司协会发布的《中国上市公司数字化转型典型案例》